Da die Kaufkraft von Anleihen von der Inflation absorbiert wird, sinkt der bevorstehende enge Zyklus der Zentralbank inmitten noch verheerenderer negativer „realer“ Renditen.

Durch Wolf Richter Für Wolfstraße.

Bond-Cracker erhellten am Freitag den Himmel nach der Veröffentlichung des Stellenberichts, der bittere Beschäftigungszahlen auf dem Wertpapiermarkt erschütterte, in der Hoffnung, dass seine Zinserhöhung den Tango zurückdrängen würde, noch bevor die Zentralbank beginnt. In den letzten Tagen wurde erklärt, warum die Zahl der Jobs von schlecht über niedrig bis sehr negativ reichen kann. Aber die Zahlen waren viel besser als erwartet – Sie waren aus allen möglichen Gründen so gut – und die sofortige Rendite und die Hypothekenzinsen werden höher sein.

Die zweijährigen Treasury-Einnahmen stiegen um 13 Basispunkte Punkte 1,32 %, die größte Verbesserung an einem einzigen Tag seit den Turbulenzen am 10. März 2020 und die höchste seit dem 21. Februar 2020:

Die einjährige Rendite stieg um 11 Basispunkte Bis zu 0,89 %. Dies ist ein Anstieg von fast 0 % im September letzten Jahres. In diesen fünf Monaten hat sich die Welt verändert.

Einjährige und zweijährige Renditen reagieren besonders empfindlich auf die Marktaussichten für die geldpolitischen Änderungen der Zentralbank – das heißt, schreckliche Zinserhöhungen in diesem und im nächsten Jahr, da die CPI-Inflation 7,0 % erreicht hat.

Trotz dieser Renditeverbesserungen sind sie in „wahren“ Begriffen absurd und zutiefst negativ: VPI-Inflation minus Einjahresrendite immer noch -6,1 %; Und zweijährige Rendite -5,7 %.

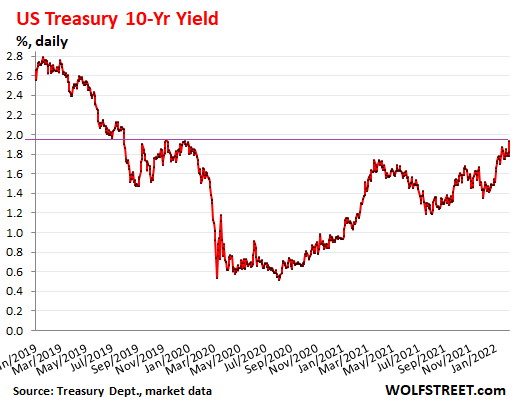

10-jährige Treasury-Einnahmen stiegen um 11 Basispunkte Nach dem 23. Dezember 2019 betrug sie 1,93 %.

Harter Tag am Rentenmarkt: Wenn die Rendite von Anleihen steigt, sinkt der Kurs von Anleihen. Und der Rentenmarkt war am Freitag rau. Unten sehen Sie, wie die beiden Treasury-ETFs funktionierten. Sie gelten als konservative Anlagen mit Schwerpunkt auf Staatsanleihen und zahlen nur geringe Renditen.

iShares ETF-Preis für 7-10-jährige Staatsanleihen [IEF], die Staatsanleihen mit Laufzeiten zwischen 7 und 10 Jahren nachbildet, fiel am Freitag um 0,8 % und gegenüber der Spanne von April bis September 2020 um etwa 9 %. Der ETF gewinnt im Jahresvergleich 0,9 % und vernichtet am Freitag den Wert von fast einem Jahr. Ertrag.

iShares 20+ Year Treasury ETF Preis [TLT], der Staatsanleihen mit einer Laufzeit von 20 Jahren oder mehr nachbildet, fiel am Freitag um 2,1 % und liegt damit etwa 18 % unter seinem Höchststand im Juli 2020. Derzeit liegt die Rendite bei 1,6 % pro Jahr. Ein paar Stunden am Freitag brannten besser als der Ertrag eines Jahres.

Die Hypothekenzinsen stiegen am Freitag und schlossen bei 4 %Laut dem Daily Index beträgt der Zinssatz für 30-jährige Festhypotheken durchschnittlich 3,85 % Hypotheken-Nachrichten täglich. Das ist der höchste Kurs seit Ende 2019 – mit Ausnahme des Kurschaos im März 2020 stiegen und fielen die Kurse von einem Tag auf den anderen:

Der 30-jährige Hypothekenzins bewegt sich ungefähr mit einer 10-jährigen Treasury-Rendite, aber im Durchschnitt wird die 30-jährige Hypothek innerhalb von 10 Jahren zurückgezahlt, entweder durch den Hausbesitzer, der das Haus verkauft oder die Hypothek refinanziert.

Diese Anstiege der Treasury-Renditen und Hypothekenzinsen sind eine Reaktion auf den bevorstehenden Prozess der Zentralbank: den nächsten Zinserhöhungszyklus und den nächsten Straffungszyklus (QT), der das Gegenteil der Zinssenkung der Zentralbank sein wird. Und hatte massives QE. Die Zentralbank hat ihre Pläne angekündigt, und Powell hat das Datum für die erste Tariferhöhung festgelegt: 16. März.

Wenn die Hypothekenzinsen steigen, mit Die heutigen überhöhten ImmobilienpreiseZwei Dinge passieren:

Erstens beeilen sich die Leute, ein Haus zu kaufen, um noch niedrigere Hypothekenzinsen zu erhalten; Steigende Hypothekenzinsen erzeugen also zunächst einen Welleneffekt der Aktivität.

Und zweitens stoßen mit jedem Anstieg der Hypothekenzinsen immer mehr Eigenheimkäufer an die Obergrenze ihrer Leistbarkeit und gehen. Dies war in den Daten zunächst nicht bekannt, da die Mobilität von Personen, die sich niedrigere Hypothekenzinsen sichern möchten, höher ist als diese Personen.

Da die Hypothekenzinsen weiter steigen, werden immer mehr Menschen gemobbt, und immer weniger Menschen sind jetzt bestrebt, höhere Hypothekenzinsen zu sichern, wodurch die Nachfrage sinkt. Dies wird deutlich, nachdem die Hypothekenzinsen auf den magischen Int gestiegen sind. Diese magische Zahl wird erst deutlich, wenn wir zurückblicken. Diese magische Zahl kann über 4 % liegen. Bis die Hypothekenzinsen wie 2018 5 % erreichen, wird die Nachfrage am sichtbarsten zurückgehen.

Viel Spaß beim Lesen von WOLF STREET, unterstützen Sie es? Die Verwendung von Werbeblockern – ich verstehe voll und ganz – aber sollte die Seite unterstützt werden? Sie können spenden. Ich schätze es sehr. Klicken Sie auf die Bier- und Eistee-Tasse, um zu erfahren, wie:

WOLF STREET Möchten Sie per E-Mail benachrichtigt werden, wenn ein neuer Artikel veröffentlicht wird? Hier registrieren.

![]()

„Hipster-freundlicher Social-Media-Wegbereiter. Zertifizierter Unruhestifter. Hardcore-Musik-Enthusiast.“